Eigene Aufnahme

Ende Oktober 1941 war fast gleichzeitig mit Florine und Hugo Strauss eine weitere Familie namens Strauss in die Adelheidstraße gekommen, ohne dass aber eine verwandtschaftliche Beziehung zwischen ihnen nachweisbar wäre. Es handelte sich um die Restfamilie von Salomon Strauss, nämlich um seine Witwe Helene und die Tochter Irma.

Helene war die Tochter von Jakob Simon und dessen Frau Klara, geborene Kaufmann, aus Beilstein an der Mosel, wo auch sie selbst am 19. November 1858 geboren worden war.[1] Ihre Nichte Clara, die Tochter ihrer älteren Schwester Gertrude, die mit dem Saarwellinger Pferdehändler Gottfried Weil verheiratet war, lebte vor ihrer Deportation auch in einem Wiesbadener Judenhaus, dem in der Herrngartenstr. 11.

GDB

1890 hatte Helene Simon den Weinhändler Salomon Strauss geheiratet, der am 18. Oktober 1860 in Rheinhessen, in Freilaubersheim, als Kind der Eheleute Michael Strauss und Wilhelmine, geborene Born, zur Welt gekommen war.[2] Dem Ehepaar waren zwei Töchter geboren worden, zunächst am 12. Juli 1892 Marta Wilhelmine,[3] dann am 14. Februar 1895 Irma.[4] Beide Geburtseinträge sind in der rheinhessischen Gemeinde Wöllstadt verzeichnet, wo die Familie damals offensichtlich beheimatet war.

Salomon Strauss muss noch mindestens zwei, vermutlich drei weitere Brüder gehabt haben. Zum einen Karl Strauss, der ebenfalls Weinhändler geworden war und seinen Firmensitz in Frankfurt hatte.[5] Er war verheiratet mit Eugenie Sauerbach. Ihnen war am 26. Juli 1885 in Frankfurt die Tochter Selma geboren worden, die später nach dem Krieg den Antrag auf eine amtliche Todeserklärung für ihre Cousine Irma Strauss stellte. Selma heiratete am 9. Juli 1906 in die Mainzer Weinhändlerfamilie Sondheimer ein. Robert Sondheimer, geboren am 6. Februar 1880 in Mainz, war der Sohn von Löb und Mathilde Sondheimer. Er lebte damals in Wiesbaden. Die jeweiligen Eltern des Brautpaars waren vermutlich selbst miteinander verwandt, denn Selmas Mutter und Roberts Mutter waren beide geborene Sauerbachs.[6] Als Trauzeuge bei der Hochzeit war auch ein Ferdinand Strauss zugegen, der, 53 Jahre alt, noch in Freilaubersheim wohnte, dem Geburtsort von Salomon Strauss. Die Vermutung liegt nahe, dass es sich hier auch um einen Bruder von dem etwa fünf Jahre jüngeren Karl und dem etwa sieben Jahre jüngeren Salomon handelte. Ein weiterer Bruder namens Ludovic, dem rechtzeitig die Flucht nach Frankreich gelungen war, unterstützte von dort aus, so lange es irgend ging, Salomon Strauss und dessen Familie in Wiesbaden.[7]

Und diese war auf die Hilfe dringend angewiesen, denn schon während und nach der Inflation war die Weinhandlung von Salomon Strauss in erhebliche finanzielle Schwierigkeiten geraten, wie aus einem Brief vom 15. Juli 1924 an das Finanzamt hervorgeht:

„Die heutigen allgemein schwierigen Geldverhältnisse, die dem Finanzamt auch sicher bekannt sind, machen es Jedermann zur Pflicht, nur die allernotwendigsten Einkäufe zu machen. Und gerade unter diesem Umstande hat das Weingeschäft ganz enorm zu leiden. Obwohl die Preise mit Rücksicht auf die schlechte Geldflüssigkeit gerade für Wein ganz ausserordentlich gesunken sind, ist es heute ein Ding der Unmöglichkeit ein Stück Wein zu einem Preise, der auch nur als kaum annehmbar zu bezeichnen ist, zu verkaufen. Und der Charakter gerade meines Geschäfts lässt einen anderen Verkauf als den Stückweisen (sic) Verkauf nicht zu.“ Er betreibe diesen Handel mit einfachen rheinhessischen Konsumweinen – Spitzenweine habe er nicht im Angebot – schon „fast ein halbes Menschenalter“. [8] Den ursprünglich in Wöllstadt in Rheinhessen angesiedelten Betrieb hatte Salomon Strauss bald nach dem Ersten Weltkrieg nach Wiesbaden verlegt. Sein Haus in der Albrechtstr. 17 muss er während der Nachkriegsinflation gekauft haben, denn er erscheint erstmals im Wiesbadener Adressbuch von 1921 als Besitzer der Immobilie. Allerdings war die Familie damals noch in Wöllstein wohnhaft. Erst am 28. März 1923 war sie dann selbst auf die andere Rheinseite in ihr neu erworbenes Hauseigentum gezogen, hatte aber die Weinhandlung selbst zunächst weiterhin in der Oranienstr. 56 belassen.[9]

Sein Betriebsvermögen belief sich Mitte der Zwanzigerjahre auf etwas mehr als 2.000 RM, bestehend aus einer Weinpumpe und einigen wenigen Fässern und Flaschen. Mitten in der Weltwirtschaftskrise, im Dezember 1931, wandte er sich erneut mit der Bitte um Stundung der fälligen Steuern an die Finanzbehörde. Er und seine Frau seien seit Längerem krank und hätten allein dadurch erhebliche Auslagen. Sein Weingeschäft liege „völlig brach“ und sein Haus werfe „eine nennenswerte Rente nicht ab“. Dieses Haus in der Albrechtstr. 17, in der die Familie in dieser Zeit noch selbst im ersten Stock wohnte, bestehe nur aus großen Wohnungen, und die würden in diesen Krisenzeiten von den Mietern aus Kostengründen immer wieder gekündigt.[10]

Die Situation verbesserte sich in den Folgejahren nicht, was auch nicht zu erwarten war. Im Sommer 1929, noch bevor die Weltwirtschaftskrise auch in Deutschland ihre volle Wirkung entfaltete, bat er das Finanzamt Wiesbaden erneut, ihm die auferlegte Vermögenssteuer zu erlassen: „Mein Einkommen aus Gewerbe und Grundbesitz ist so klein, dass ich im Jahre 1928 Einkommensteuerfrei (sic) war. Ich habe fast mein ganzes Vermögen in der Inflation verloren und kann infolgedessen mein Geschäft nicht mehr betreiben wie früher.“[11] Dies ist nur ein weiteres Beispiel für die vielen Bittbriefe, die die finanzielle Not der Familie in den zwanziger wie auch den Dreißigerjahren dokumentieren. Selbstverständlich bedeuteten die Jahre der NS-Diktatur eine weitere Verschärfung der Situation. Am 31. Juli 1934 gab Salomon Strauss seinen Weinhandel endgültig auf und meldete ihn beim Finanzamt ab.[12]

HHStAW 685 811

HHStAW 685 795 (7)

In einer Anlage zur Einkommensteuer 1938 beschrieb Irma Strauss, die selbst keine Arbeit und hauptsächlich die Pflege der erkrankten Mutter übernommen hatte, knapp die finanzielle Lage der Familie: Der Betrag, den der Onkel aus Frankreich ihnen zukommen lasse, sei nicht als ihr Einkommen anzusehen, er werde nur an ihre Adresse gesandt, „weil mein Vater im 79sten Jahre ist und nicht mehr geschäftsfähig. Er [der Geldbetrag – K.F.] dient zur Unterstützung für unsere Familie, da durch anhaltende Krankheit die Mittel nicht mehr ausreichen. Von den mir zugesandten Beträgen muss ich vornehmlich Krankenkasse, Ärzte, Apotheke und Diäten bezahlen, worüber ich Belege vorlegen kann.“[13]

HHStAW 685 795 (9a)

Neben dem Geld des Onkels erhielt die Familie Strauss zeitweise monatlich noch 75 RM vom Auswanderersperrkonto eines Fräuleins Aenne May, die früher in Worms gelebt hatte, dann aber nach Montevideo emigriert war.[14] Mit dem Geld des Onkels verfügte die Familie im Jahr 1939 insgesamt über eine Summe von 1.350 RM, 450 RM von Aenna May und 900 RM von Ludovic Strauss.[15] Das sind etwas mehr als 100 RM pro Monat für einen dreiköpfigen Haushalt, darunter zwei alte und kranke Menschen. Das Finanzamt wertete diese Zuwendungen als Einkünfte und forderte eine vierteljährliche Steuervorauszahlung von 6 RM. Von 1938 bis zur Deportation bestritt Irma mit dem Finanzamt diesen Kampf um die Einkommensteuern, ohne Erfolg. Trotz aller Bitten wurde die Vorauszahlung im Laufe des Jahres 1939 sogar auf 20 RM erhöht, obwohl das Geld aus Paris und aus dem Auswanderersperrkonto von Aenne May mit dem Beginn des Weltkriegs ausgeblieben war.[16]

Vor dem Hintergrund der ständigen finanziellen Engpässe hatte sich die Familie Strauss offenbar im Laufe des Jahres 1938 entschieden, ihr Haus in der Albrechtstraße zu veräußern. Nach der Reichspogromnacht und den damit verbundenen Forderungen des NS-Staates an die Jüdinnen und Juden, wäre ihr ohnehin kaum eine andere Wahl geblieben.

Der Ablauf dieses Verkaufs soll in seiner Dramatik hier so genau wie möglich rekonstruiert werden, zeigt er doch exemplarisch und en miniature, wie solche Arisierungen in dieser Zeit in Deutschland wohl tausendfach abliefen. Und die Prozesse waren nicht einzig determiniert durch den Gegensatz Juden und Nazis, sondern weitaus komplexer. Die Persönlichkeit der einzelnen Protagonisten, ihr Charakter und ihre ökonomischen Interessen spielten neben ihren politischen Einstellungen eine gleichermaßen wichtige Rolle, sodass zuletzt Nazigegner und ein NSDAP-Blockwart sich mit jüdischen Bewohnern in einer Front gegen einen Ariseur befanden, der selbst wiederum mit dem Regime in Konflikt geraten war, aber mit Hilfe von NSDAP-Funktionären letztlich dennoch in den Besitz des Hauses gelangte.[17]

HHStAW 520/38 2183

Unklar bleibt zunächst, wie der Verkäufer Strauss und der Interessent Rückert in der damaligen Zeit überhaupt zueinandergefunden hatten, denn der ehemalige Regierungsrat Rückert lebte damals eigentlich in der schlesischen Stadt Neisse. Er war krankheitsbedingt schon vor 1933 aus dem Staatsdienst ausgeschieden und wollte sich vermutlich wie viele andere recht vermögende Privatiers in Wiesbaden niederlassen. Dass er für Salomon Strauss als ein willkommener Käufer der Immobilie erscheinen musste, könnte auch daran gelegen haben, dass Franz Rückert in dieser Zeit mit dem nationalsozialistischen Staat in Konflikt geraten war und wegen einer angeblichen Verleumdung des nationalsozialistischen Sudetenführers Henlein angeklagt und zu 10 Monaten Haft auf Bewährung verurteilt worden war. Weil er als Gegner des Nationalsozialismus dort bekannt gewesen sei und ständig mit Anfeindungen habe rechnen müssen, habe er nach eigenen Angaben damals Schlesien verlassen wollen.[18]

Im Juli 1938 bot Salomon Strauss Rückert noch einmal in einem Brief an, dass er sich vor dem Kauf das Haus noch einmal ansehen könne. Zudem bot er an, dass Rückerts kranke Schwester bereits im Herbst, er selbst dann im April des kommenden Jahres einziehen könne.

HHStAW 685 811

Ob es vor dem Kauf noch einmal einen Besichtigungstermin gab, ist nicht bekannt. Am 15. September 1938 kam dann der Kaufvertrag zustande, laut dem die Übergabe des Mietgrundstücks aber schon am 1. November erfolgen sollte. Eine Woche später teilte der Oberbürgermeister Wiesbadens dem zuständigen Finanzamt mit, dass der vereinbarte Preis 45.000 RM betragen würde. Auf den ersten Blick musste Salomon Strauss damit zufrieden sein, denn dieser Preis lag deutlich über dem aktuellen Einheitswert, der 1938 mit nur 37.100 RM angegeben worden war.[19] An diesem Einheitswert sollten sich die Preise für jüdische Immobilien orientieren und keinesfalls darunter liegen.[20] Allerdings waren bei der Vermögensermittlung im gleichen Jahr für die Judenvermögensabgabe noch 50.000 RM als Immobilienvermögen von Salomon Strauss angesetzt worden. Noch gravierender ist allerdings die Differenz zwischen dem sogenannten Friedenswert, sprich: Marktwert, des Hauses, und dem tatsächlich vereinbarten Preis. Dieser wurde im Spruchkammerverfahren von Rückert nach dem Krieg mit 153.000 RM angegeben.[21] Aber offenbar war Salomon Strauss mit der Vereinbarung zufrieden, hatte er angesichts der Marktlage und dem Überangebot jüdischer Immobilien ohnehin kaum eine Möglichkeit, mehr zu erzielen.

Nach Übernahme der auf dem Hausgrundstück lastenden Hypotheken von rund 30.000 RM sollte die Restkaufsumme von 14.100 RM Salomon Strauss ausgezahlt werden,[22] der das Geld dringend zur Begleichung der Steuerschulden – einmal die Vermögenssteuervorauszahlungen und zweitens die fällige Judenvermögensabgabe – benötigte. Auch sollte das Geld nach Angaben der damaligen Hausbewohner noch dazu verwendet werden, um wenigstens Gert Michael, dem 17-jährigen Sohn der älteren Tochter Marta, die Ausreise nach England zu ermöglichen.[23]

Eigene Aufnahme

All diese Planungen gerieten noch im Herbst 1938 ins Stocken, da der Hausverkauf sich nicht so unproblematisch vollzog, wie es zunächst schien. Zum einen wollte der Käufer Rückert den vereinbarten Preis nicht zahlen und minderte diesen um 3.000 RM. Er gab, obwohl Salomon Strauss ihm angeboten hatte, das Haus vor Vertragsabschluss noch einmal zu inspizieren, als Grund dafür an, dass erhebliche Reparaturen im Haus nötig seien. Dies war wiederum der Grund dafür, dass die Familie Strauss sich weigerte, die Wohnung zum vereinbarten Termin zu verlassen, zumal auch die Genehmigung des Regierungspräsidenten für den Eigentumswechsel noch ausstand. Rückert war daher gezwungen, sich noch für einen längeren Zeitraum in einer Wiesbadener Pension einzumieten, allerdings hatte er bereits Handwerker mit Umbau und Renovierungsarbeiten beauftragt. Vermutlich zog er in die Albrechtstraße erst ein, nachdem zum einen der Regierungspräsident am 31. Januar 1939 seine Zustimmung zu dem Vertrag erteilt hatte und zum anderen die Familie Strauss am 17. April 1939 zu dritt in ein einzelnes Zimmer in der Langgasse gezogen war.

Samuel Strauss kämpfte in dieser Zeit an verschiedenen Fronten. Beim Finanzamt versuchte er, die geforderte Judenvermögensabgabe abzumildern. Nach seinem Einspruch gegen die Einbeziehung nicht mehr einzutreibender Außenstände und der Anpassung des Immobilienvermögens an den tatsächlich erzielten Preis wurde die Judenvermögensabgabe im März 1939 von 5.400 RM auf 3.800 RM, zahlbar in vier Raten á 950 RM, herabgesetzt.[24] Am 11. März war aber von Rückert – außer der Übernahme der Hypothek – noch kein Geld geflossen, denn Irma Strauss wandte sich noch am 11. März mit der Bitte an das Finanzamt, den ersten Teilbetrag zu stunden, bis Rückert das Restgeld überwiesen habe.[25] Eine Woche später ging dann tatsächlich ein Betrag von 5.500 RM auf dem gesperrten Konto ein, allerdings – so die Devisenstelle – sollte die Familie Strauss den monatlichen Freibetrag von 600 RM von diesem Konto nehmen.[26] Bezahlt hat sie davon aber offensichtlich auch die ersten drei Raten der „Sühneleistung“. Da sich Rückert weiterhin weigerte, die vereinbarte Restsumme zu überweisen, wandte sich Salomon Strauss jetzt an den „Konsulenten“ Guthmann, um die Forderung gerichtlich durchzusetzen.[27]

Eigene Aufnahme

Die Auseinandersetzung mit dem Finanzamt über die Höhe der Judenvermögensabgabe und der Kampf mit Rückert um die Zahlung des vereinbarten Preises waren die letzten Kämpfe, die der alte und kranke Salomon Strauss führte. Er verstarb am 16. Juli 1939 in Wiesbaden.[28] Da auch Helene Strauss krankheitsbedingt kaum in der Lage war, die weiteren Auseinandersetzungen zu führen, fiel diese Aufgabe weitgehend der Tochter Irma zu, die all die Jahre zusammen mit ihren Eltern gewohnt hatte und mit diesen auch in die Langgasse 10 gezogen war, als der Verkauf des Hauses beschlossen war.[29] Die Mutter hatte ihr für alle behördlichen Vorgänge Generalvollmacht erteilt.[30] Laut Aussagen der Mitbewohner in der Albrechtstraße war Irma mit einem bereits in England lebenden Mann verlobt.[31] Sie hätte also damals noch die Möglichkeit zur Auswanderung gehabt, sah es aber wohl als ihre Pflicht an, bei ihren Eltern zu bleiben.

Weil die Hinterbliebenen den Forderungen des Finanzamts nicht nachkommen konnten, baten sie darum, den Betrag für die vierte Rate der Judenvermögensabgabe zunächst auf Rückerts Konto zu sichern.[32] Statt diesem Wunsch nachzukommen, wurde der Betrag von nun 984,70 RM – inzwischen war ein Säumniszuschlag auferlegt worden – am 2. September 1939 vom Finanzamt gepfändet.[33]

HHStAW 685 811

Bevor es zu einer gerichtlichen Auseinandersetzung kam, versagte am 20. Dezember 1939 – eher unerwartet – der Reichswirtschaftsminister dem Kaufvertrag seine Zustimmung, obwohl dieser bereits vor etwa eineinhalb Jahren geschlossen und vor einem Jahr vom Regierungspräsidenten genehmigt worden war.[34] Gründe dafür wurden nicht genannt, aber es gab vermutlich sogar zwei verschiedene Motive, die auf den ersten Blick beide aus der Widerständigkeit Rückerts gegenüber dem herrschenden System zu resultieren scheinen. Zum einen hatte man in Berlin tatsächlich das Urteil des Sondergerichts Breslau vom 18. November 1938 wegen staatsfeindlicher Äußerungen angefordert und vielleicht den Eindruck gewonnen, dass es sich hier um einen Volksgenossen handelte, der nicht vorbehaltlos hinter dem Staat steht.[35] Hinzu kommt ein zweiter Aspekt. Bereits bei Erteilung der Genehmigung hatte der Regierungspräsident sich vorbehalten, von Rückert „eine Auflage zu Gunsten des Reiches“ zu fordern. Gemeint war damit eine sogenannte Ausgleichsabgabe, die zu zahlen war, wenn der Käufer einen außergewöhnlichen finanziellen Vorteil aus einem Arisierungsgeschäft ziehen konnte.[36] Das war hier ganz sicher der Fall. Im Mai 1939 forderte der Regierungspräsident von Rückert, einen Betrag von 1.000 RM innerhalb von vier Wochen an das Reich zu zahlen.[37] Dieser weigerte sich jedoch, die – wie er im Spruchkammerverfahren meinte – „ungesetzlichen Auflage“ zu erfüllen. Er versuchte stattdessen, so die Bewohner des Hauses, diese Sondersteuer auf den damals noch lebenden Salomon Strauss abzuwälzen, womit der vermögende Rückert, er besaß schon damals mehr als 100.000 RM, die jüdische Familie in zusätzliche Schwierigkeiten brachte. Rücksicht auf die jüdischen Eigentümer hatte er, da waren sich die übrigen Hausbewohner im Spruchkammerverfahren einig, in keiner Weise genommen. Rückert vermutete nach dem Krieg, der Hausbewohner Dr. Franke, Ingenieur bei Kalle und Blockwart der NSDAP, habe ihn bei den oberen Parteistellen als Gegner des Hitler-Staates angeschwärzt und damit den endgültigen Vertragsabschluss verhindert. Zwischen dem Blockwart und dem neuen Eigentümer muss es auch in den folgenden Jahren immer wieder zu Konflikten gekommen sein. Die übrigen Hausbewohner, zum Teil Anhänger des Regimes, zum anderen Teil aber auch Bewohner, die mit der Familie Strauss sympathisierten oder sogar befreundet waren und den Kontakt zu ihnen noch aufrecht erhielten, als diese bereits hatte ausziehen müssen, ergriffen alle Partei gegen Rückert. „Rückert gilt im Hause und in der Nachbarschaft als ein großer Egoist, er ist nicht beliebt. Die Mieter des Hauses sind ohne Ausnahme, alle nicht gut auf ihn zu sprechen. Politisch ist er nicht in Erscheinung getreten“, fassten die Ermittler im Spruchkammerverfahren ihre Untersuchungsergebnisse zusammen.[38]

Mit dem Einspruch des Reichswirtschaftsministers fiel das Haus aber keineswegs wieder zurück an den ursprünglichen Eigentümer, die Familie Strauss, es wurde vom Regierungspräsidenten vielmehr ein Treuhänder eingesetzt, der die Immobilie anderweitig verkaufen sollte. Weder gelangten die Mieteinnahmen in die Hand der ehemaligen Besitzer, noch konnten diese über die zurückgehaltenen 3.000 RM verfügen, die sie unbedingt benötigten, um einerseits jetzt die zusätzliche fünfte Rate der Judenvermögensabgabe zu begleichen und andererseits ihren Lebensunterhalt einigermaßen zu finanzieren. Alle Versuche, angesichts der Lage das Finanzamt zum Verzicht auf die fünfte Rate zu bewegen, scheiterten zunächst. Auch war erneut die Pfändung des Betrags angeordnet, aber dann wieder ausgesetzt worden, weil unklar war, wer der tatsächliche Eigentümer des Hauses war, das nach der ersten Genehmigung im Grundbuch schon auf Rückert eingetragen worden war.[39]

Dass das Haus letztlich doch noch in seine Hand gelangte, lag nach Meinung verschiedener Hausbewohner daran, dass der vermeintliche Regimegegner Rückert beste Verbindungen zu entscheidenden Personen dieses Regimes unterhielt.[40] Eine Schlüsselrolle spielte dabei der vom Regierungspräsidenten eingesetzte Treuhänder Dr. Gürten, eine ebenfalls recht schillernde Figur. Der Notar und Rechtsanwalt war ursprünglich DNVP- und Stahlhelmmitglied, war dann noch lange vor dem Ende der Republik 1929 in die NSDAP eingetreten und bis 1945 als „Alter Kämpfer“ darin geblieben. Die SA, deren Mitglied er von 1930 bis 1945 war, machte ihn 1942 zu ihrem „Sturmführer ehrenhalber“. In dieser Funktion war er in den letzten Kriegstagen mitverantwortlich für die Organisation des „Volkssturms“ gewesen.[41]

HHStAW 520/38 2183

Ob der eingesetzte Treuhänder oder Rückert selbst die Idee hatte, das Haus an seine todkranke Schwester Frau Gürtner zu verkaufen, ist nicht bekannt, letztlich auch gleichgültig, da die Frau noch vor Genehmigung des neuen Vertrags durch den Regierungspräsidenten verstarb. Wäre der Vertrag noch zustande gekommen, wären die drei Kinder von Hubert Rückert als Erben in den Besitz des Hauses gekommen. Nun fand man als Alternative, den Kaufvertrag mit den noch minderjährigen Kindern und unter Einwilligung der Eltern direkt abzuschließen. So gelangte durch den am 12. August 1940 abgeschlossenen Vertrag zwischen dem Treuhänder Gürten und den Kindern – die Hinterbliebenen von Salomon Strauss / Strauß blieben außen vor – das Haus doch noch in die Hände der Familie Rückert. [42].

Zwar schrieb Helene Strauss am 12. Juli 1940 an das Finanzamt, der Preis sei ohne ihr Zutun von 45.000 RM auf nur noch 43.000 RM festgesetzt worden,[43] das scheint aber tatsächlich nicht der Fall gewesen zu sein. Im Weiteren ist immer von dem zunächst ausgehandelten Betrag über 45.000 RM die Rede. Aber die prekäre finanzielle Situation von Helene und Irma Strauss berührte die Differenz faktisch ohnehin nur wenig. In einer detaillierten Aufstellung legten die beiden Frauen gegenüber den Finanzbehörden dar, dass sie trotz des Verkaufs ohne Vermögen seien, und baten erneut darum, von der 5. Rate der Judenvermögensabgabe befreit zu werden. [44] Und – mit einigem Zynismus könnte man sagen – der NS-Staat zeigte Herz: Er erstattet Helene Strauss 1941 die bereits gepfändete Rate der Sondersteuer tatsächlich zurück. In jedem Fall ein eher ungewöhnlicher Vorgang.[45]

Nachdem dieses zermürbende Kapitel um den Verkauf des Hauses abgeschlossen war, begann aber erst die schlimmste Leidenszeit der Familie. Die älteste Tochter Marta war das erste Opfer der Shoa in der Familie. Sie hatte noch in glücklichen Zeiten am 15. Januar 1924 in Wiesbaden den Viehhändler Jakob Henle geheiratet.[46] Zur Welt gekommen war er am 22. Juni 1884 im bayrischen Ichenhausen als letztes von drei oder vier Kindern des dort ansässigen Elkan Henle und seiner Frau Hannchen, geborene Herz.[47] Schon zum Zeitpunkt der Eheschließung lebte Jakob Henle aber in Bonn, wo das Paar nach der Hochzeit auch seinen Lebensmittelpunkt hatte. Dort wurde am 8. Dezember 1924 auch ihr Sohn Gert Michael, ihr einziges Kind, geboren.[48] Ansonsten ist aber bisher wenig über das bisherige Schicksal der Familie bekannt.

In den Köln-Bonner-Raum waren auch die Geschwister von Jakob Henle gezogen, Mathilde, seine ledige, älteste Schwester hatte in den Jahren zuvor in Bad Godesberg gelebt, wo sie Inhaberin eines Schuhgeschäfts in der Winterstraße war. Im Juni 1939 war sie nach Köln gezogen, wo im Stadtteil Sülz inzwischen auch Jakob und seine Familie in der Redwitzstr. 87 II lebten.[49] Dass alle Geschwister dort gemeinsam lebten, ist möglich, aber nicht gesichert. Zumindest wurden alle, Mathilde und Saly Henle sowie Jakob Henle mit seiner Frau Marta und dem 17-jährigen Gert am 22. Oktober 1941 mit einem der ersten Transporte aus dem Altreich in den Osten deportiert. Die Kölner Stadtverwaltung hatte sich zum Ziel gesetzt, schon bis zum Jahresende 1941 ihre Stadt „judenfrei“ zu machen. Der Zug mit etwa 1000 Jüdinnen und Juden, die sich in den ungenutzten Messehallen in Deutz sammeln mussten, brachte die Insassen in das Ghetto Litzmannstadt / Lodz.[50] Jakob Henle kam am 16. Dezember 1941 nur wenige Wochen nach seiner Ankunft noch im dortigen Ghetto ums Leben.[51] Die übrigen Mitglieder der Familie wurden im Mai 1942 in das Vernichtungslager Kulmhof / Chelmno überführt. Da der Tag, an dem sie dort ermordet wurden, nicht bekannt ist, wurde ihr Todestag nach dem Krieg auf den 8. Mai 1945 festgelegt.[52]

Gedenkblätter für Jakob, Marta und Gert Michael Henle in Yad Vashem

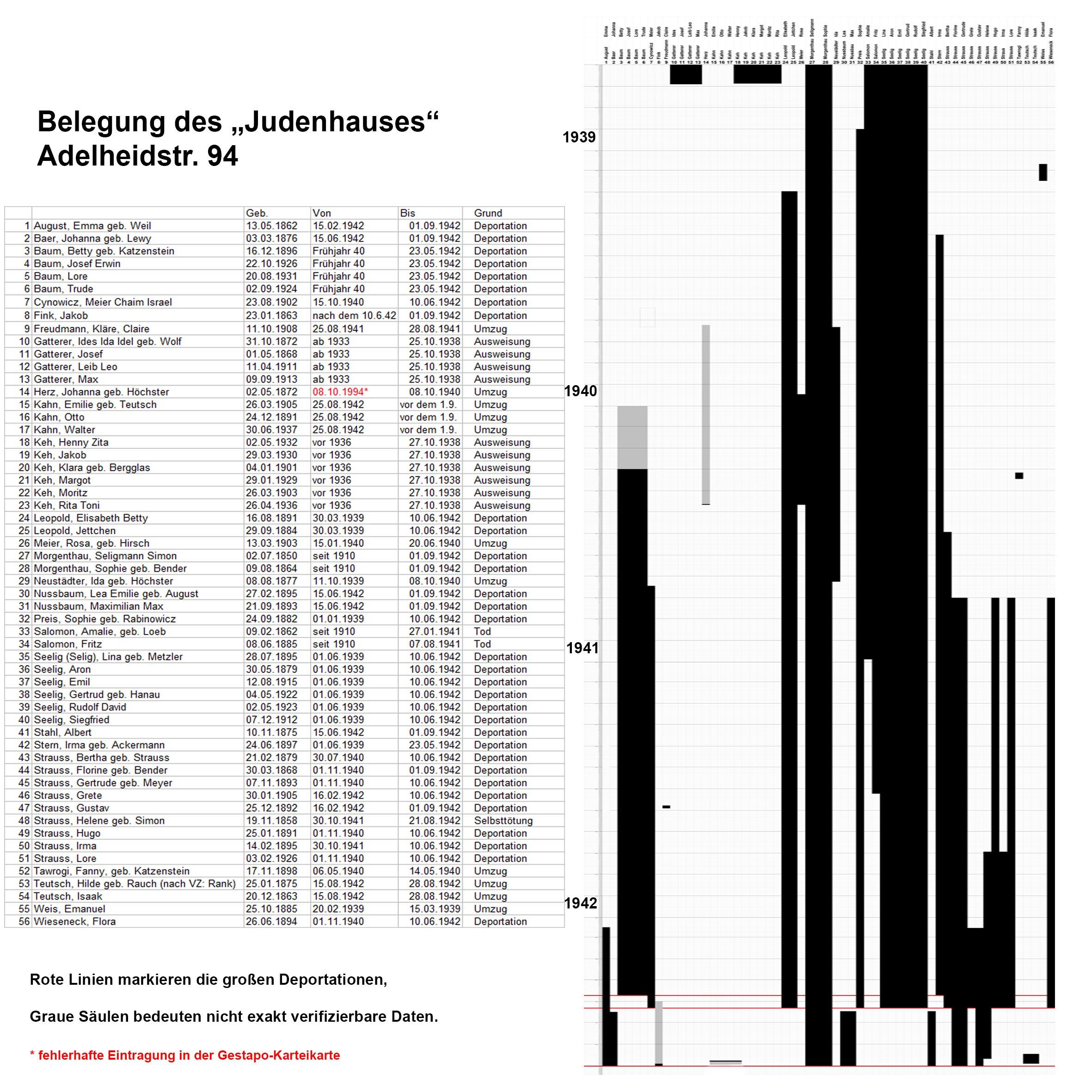

Eine Woche nachdem ihre Schwester Marta Henle von Köln aus deportiert worden war, bezogen Irma Strauss und ihre Mutter Helene am 30. Oktober 1941 eine Wohnung, bzw. vermutlich auch hier nur ein Zimmer im dritten Stock des Judenhauses Adelheidstr. 94. In dieser Etage hatte auch die im Januar verstorbene Hausbesitzerin Amalie Salomon gewohnt, sodass sie vielleicht in eines ihrer frei gewordenen Zimmer einquartiert wurden. Wovon die beiden in dieser Zeit lebten, ist völlig unklar. Für das Jahr 1940 konnten sie dem Finanzamt gegenüber kein Einkommen mehr angeben. Für das Jahr 1941 meldete Irma Strauss im März 1942 ohne Angabe darüber, woher das Geld kam, noch einmal Einkünfte in der Höhe von 400 RM an. Möglicherweise handelte es sich noch um Restzahlungen aus dem Hausverkauf, vielleicht aber auch um Lohn aus Zwangsarbeit. In einem Schreiben an die Devisenstelle bat Helene Strauss am 24. Dezember 1941, ihr die Auflösung des gesicherten Kontos bei der Nassauischen Landesbank zu gestatten: „Auf diesem Konto habe ich ein Guthaben von RM 6,35, das zum Teil noch von Bankspesen aufgezehrt werden dürfte. Ich habe kein Vermögen mehr u. habe auch in absehbarer Zeit kein solches zu erwarten.“[53] Tatsächlich wurde die Verpflichtung aufgehoben. Es gab für die Finanzbehörden hier nichts mehr zu holen, der Finanztod der Familie Strauss war längst eingetreten.[54] Der physische Tod war nur noch eine Frage der Zeit, einer kurzen Zeit.

Irma Strauss gehörte zur Gruppe der jüdischen Bürger, die am 10. Juni 1942 mit dem Transport über Frankfurt und Lublin in das Vernichtungslager Sobibor verbracht und ermordet wurde. Ihre Mutter blieb noch einige Wochen allein in dem Judenhaus in der Adelheidstraße zurück, vermutlich ahnend, was mit ihrer Tochter geschehen war und was mit ihr noch geschehen sollte. Als sie dann auch eine Aufforderung erhielt, sich für die „Evakuierung“ am 1. September bereitzuhalten, beschloss sie am 21. August, diesem Leben selbst ein Ende zu setzen. Sie habe „mit einem unbekannten Gift“ Selbstmord begangen, meldete die Polizeibehörde dem Wiesbadener Standesamt.[55] Am 23. August wurde sie auf dem Jüdischen Friedhof an der Platter Straße begraben.

Obwohl absolut kein Vermögen mehr vorhanden war,[56] verfügte die Gestapo gemäß der bürokratischen Routine in einem Brief an das Finanzamt Wiesbaden:

Betrifft: Beschlagnahme des Vermögens derjenigen Juden, die nach Bekanntwerden ihrer für den 1.9.1942 vorgesehenen Evakuierung verstorben sind.

Auf Grund des §1 der VO des Herrn Reichspräsidenten zum Schutze von Volk und Staat vom 28.2.1933 beschlagnahme ich hiermit mit Wirkung vom 1.8.1942 die gesamten inländischen Vermögenswerte folgender Juden, die nach Eröffnung der Evakuierungsvfg. verstorben sind:

Strauss, geb. Simon, Helene Sara geb. 19.11.58 in Beilstein, zuletzt in Wiesbaden Adelheidstr. 94 wohnhaft, verstorben am 20.8.1942.[57]

Veröffentlicht: 12. 11. 2017

Letzte Revision: 02. 03. 2022

Anmerkungen:

[1] Geburtsregister Beilstein / Mosel 4/1895.

[2] Sterberegister Wiesbaden 1299 / 1939, darin ist auch das Jahr der Eheschließung angegeben.

[3] Heiratsregister Wiesbaden 20 / 1924.

[4] HHStAW 469-33 3652 (9) Geburtsurkunde.

[5] HHStAW 469/33 3652 (8).

[6] Siehe dazu den Heiratsregistereintrag 223 / 1906 des Standesamts Frankfurt. Das Paar lebte nach der Heirat in Wiesbaden, wo auch ihre zwei Kinder geboren wurden. Am 18.9.1909 kam Liane in Biebrich, am 15.3.1912 Josef zur Welt. Wie einer Beischreibung des Eintrags zu entnehmen ist, wurde die Ehe am 6.7.1927 wieder geschieden. Weiterhin ist dort angemerkt, dass Robert Sondheimer am 7.12.1956 in Hannover verstarb.

[7] HHStAW 519/3 7792 (8). In einem Brief vom 27.2.1939 an das Finanzamt Wiesbaden schreibt Irma nur, dass sie von ihrem Onkel mit Wohnsitz Paris monatlich 200 RM von dessen Konto bei der Dresdner Bank in Frankfurt, erhält, siehe HHStAW 685 795b (7). Nach dem Überfall auf Frankreich fielen diese Zahlungen aus, was Irma in einem weiteren Brief dem Finanzamt mitteilte. Das Bankkonto in Frankfurt legt nahe, dass auch Ludovic zuvor in Frankfurt gewohnt hatte. Karl Strauss, der mit seiner Familie ebenfalls in Frankfurt gemeldet war, verstarb dort am 22.8.1925, siehe Sterberegister Frankfurt 805 / 1925.

[8] HHStAW 685 811 Besitzsteuer (46). Stückweiser Verkauf ist nicht, wie man meinen könnte, flaschenweiser Verkauf, sondern Großhandel. Zu seinen Kunden zählten weder Privatpersonen, noch das gastronomische Gewerbe, sondern nur weitere Weinhändler.

[9] HHStAW 685 811 Besitzsteuer (43).

[10] HHStAW 685 811 Besitzsteuer (111). Der Wert des Mietgrundstücks war zunächst vom Finanzamt mit 50.000 RM, von Salomon Strauss dagegen mit 31.900 RM angegeben worden. Sein Einheitswert wurde dann vom Finanzamt wieder auf 37.100 RM angehoben, siehe HHStAW 685 811 Vermögensteuer (1).

[11] HHStAW 685 811 Besitzsteuer (96).

[12] HHStAW 685 811 Reichseinkommensteuer (140).

[13] HHStAW 685 795 (7), HHStAW 685 811 Besitzsteuer (60). Irma Strauss war am 4.5.1940 von der Führung eines gesicherten Kontos entpflichtet worden, weil sie selbst weder Vermögen noch Einkommen hatte.

[14] HHStAW 685 795 (1, 11). Welche verwandtschaftlichen oder freundschaftlichen Verbindungen zur Familie Strauss bestanden, konnte nicht geklärt werden.

[15] Ebd. (11).

[16] HHStAW 685 795 (9a).

[17] Quellenbasis sind hier primär die Unterlagen aus dem Spruchkammerverfahren von Rückert, siehe HHStAW 520/38 2183. Leider ist die Akte nicht durchgängig paginiert.

[18] Er habe das Haus gekauft, um „in der größeren Stadt besser untertauchen könne und dadurch weniger den Schikanen der Nazis ausgesetzt sei“, gab er im Rahmen seines Spruchkammerverfahrens an. Siehe

[19] HHStAW 685 811 Vermögensteuer (4).

[20] Siehe dazu oben

[21] HHStAW 520/38 2183 (12). Allerdings ist unklar, auf welches Jahr sich dieser Preis bezieht, ob auf eine Bewertung vor 1933 oder auf eine Zeit, in der der Wert einer Sache auch von der Rassezugehörigkeit seines Eigentümers abhängig war oder auf die Zeit unmittelbar nach dem Krieg, in dem ein unbeschädigtes Gebäude angesichts des Wohnungsmangels eine erhebliche Wertsteigerung erfahren musste.

[22] Ebd. (26) Das Geld sollte selbstverständlich auf ein gesichertes Konto fließen. Zuzüglich zum Kaufpreis hatte der Käufer eine „Auflage“, sprich Ausgleichsabgabe, von 1.000 RM zu Gunsten des Deutschen Reiches zu zahlen, ebd. (12).

[23] Ebd. (8, 34).

[24] HHStAW 685 811 Vermögensteuer (5, 11). Zu dem nicht mehr realisierbaren Vermögen gehörte auch eine Darlehensschuld von etwa 3.500, die sein Neffe Oskar Weil, Miteigentümer des Berliner Bankhauses ‚Kahn, Weil & Cie’, bei ihm hatte. Oskar Weil war der Sohn von Gottfried Weil und dessen Frau Gertrude, der Schwester von Salomons Frau Helene, geborene Simon. Durch eine nicht mehr nachzuvollziehende Finanztransaktion, in die sowohl der Neffe privat wie auch das Bankhaus involviert waren, hatte sich Oskar Weil in einem Ende der zwanziger Jahre erst nach zähen Verhandlungen zustande gekommenen Vergleich bereit erklärt, einem Aufwertungsanspruch für in der Bank hinterlegte Wertpapiere zuzustimmen. Der größte Teil der Zahlung, fast 40.000 RM, war inzwischen von dem Neffen geleistet worden und hatte sicher in all den Jahren zum Lebensunterhalt der Familie beigetragen. Siehe dazu HHStAW 685 811 Vermögensteuer (4 f., 32). Oskar Weil war im April 1939 nach England emigriert, sodass dieser Restbetrag als verloren angesehen werden musste. Siehe dazu auch ebd. (40, 44).

[25] Ebd. (10).

[26] HHStAW 519/3 7792 (3).

[27] HHStAW 685 811 a (35). Im August 1939 wurden von Irma Strauss 280 RM an Guthmann für die Prozesskosten überwiesen.

[28] Zur Begleichung der Beerdigungskosten musste die Tochter bei der Devisenstelle um die Freigabe zusätzliche finanzieller Mittel in Höhe von 800 RM bitten, siehe HHStAW 519/3 7792 (3).

[29] Helene Strauss erwähnte später in einem Brief an das Finanzamt, dass sie dort mit ihrer Tochter gemeinsam ein Zimmer bewohnen würde, siehe HHStAW 685 811 Vermögensteuer (49). Vermutlich war das aber nicht von Beginn an so. Wahrscheinlich hatte man erst nach dem Tod von Samuel Strauss ein oder mehrere Zimmer der Wohnung untervermietet.

[30] HHStAW 685 811 a (13). Als Rechtsbeistand hatte sie den für Wiesbaden zuständigen „Konsulenten“ Berthold Guthmann hinzugezogen, siehe ebd. (32). Die Schreiben, sofern nicht maschinenschriftlich, sind alle mit der Hand der Tochter geschrieben, manche aber von der Mutter unterzeichnet.

[31] HHStAW 520/38 2183 (34).

[32] HHStAW 685 811 a Vermögensteuer (33).

[33] Ebd. (37).

[34] Ebd. (5, 46).

[35] Ebd. (46).

[36] RGBl. 1938 I, S. 1709 ff. vom 3.12.1938. Es heißt da unter den allgemeinen Vorschriften im Art. IV §15 (1): „Die Genehmigung zur Veräußerung jüdischer Gewerbebetrieb, jüdischen Grundbesitzes oder sonstiger jüdischer Vermögensteile kann unter Auflagen erteilt werden, die auch in Geldleistungen des Erwerbers zu Gunsten des Reichs bestehen können.“ Zu zahlen hatte als eigentlich der Erwerber, aber Rückert war sicher nicht der einzige, der diesen Betrag auf die Verkäufer abzuwälzen versuchte.

[37] HHStAW 685 811 a Vermögensteuer (12).

[38] HHStAW 520/38 2183 (15).

[39] HHStAW 685 811 a Vermögensteuer (42).

[40] HHStAW 520/38 2183 (9).

[41] Über Dr. Gürten existiert eine vierbändige Spruchkammerakte, siehe HHStAW 520/38 63581, deren Inhalt im gegebenen Zusammenhang nicht detailliert dargestellt werden kann. Weshalb man aber auch bei ihm von einer schillernden Figur sprechen kann, liegt daran, dass die Akte neben einer Vielzahl von Beschuldigungen auch eine ganze Reihe sogenannter „Persilscheine“ enthält, die ihm in seiner Funktion als Anwalt bescheinigen, die Interessen von Verfolgten durchaus mutig vertreten zu haben. Prominentester Vertreter dieser Gruppe ist sicher der spätere Oberbürgermeister Georg Buch, der die Wiesbadener SPD in der Phase der Illegalität führte und selbst mehrfach verhaftet wurde. Auch der letzte Oberbürgermeister der Stadt vor 1933, Georg Krücke, setzte sich mit einem Schreiben an die Spruchkammer für Dr. Gürten ein. Dennoch wurde Gürten in einem ersten Verfahren im April 1947 als Belasteter der Gruppe II eingereiht und ihm als Sühnemaßnahmen Sonderarbeiten auferlegt, die er über 3 Jahre an einem Tag je Woche ableisten sollte. Ein Viertel seines Vermögens wurde zunächst eingezogen. Unter anderem konnte ihm auf Grundlage eines von ihm verfassten Buches nachgewiesen werden, dass er ein glühender Anhänger der nationalsozialistischen Ideologie war. Unter anderem heißt es darin: „Die rassische Geschichtsbetrachtung und alle sich daraus ergebenden völkischen Forderungen sind mir der wesentliche Inhalt einer neuen Weltanschauung geworden.“ In einer Berufungsverhandlung im Mai 1949 wurde er dann in die Gruppe der Minderbelasteten eingeordnet und die auferlegten Sühnemaßnahmen wurden gestrichen. Und dann im November des gleichen Jahres war aus dem fanatischen Kämpfer ein einfacher Mitläufer geworden. Im Vorwort seines Buches hieß es: „Unser Kampfruf aber heißt: Aktivismus und Fanatismus. (…) Das nat.soz. Regime ist auch mein Regime, mit dem ich stehe und wenn es einmal fiele, dann wollte auch ich mit ihm fallen.“ Zuletzt war auch er wie viele andere nicht sehr tief gefallen.

[42] HHStAW 519/3 7900 (7). Die Familie konnte es dann auch behalten, obwohl der Deal nach dem Ende der NS-Herrschaft noch ein Nachspiel hatte. Rückert hatte sich unmittelbar nach dem Krieg an die Betreuungsstelle gewandt, um als Verfolgter des NS-Regimes anerkannt und entsprechend unterstützt zu werden. Am 15. Juni 1945 war ihm der Ausweis ausgehändigt worden, laut dem er „in den vergangenen Jahren durch das Nazi-System schwer verfolgt wurde. Bitte gewähren Sie dem Inhaber dieser Bescheinigung Schutz und Hilfe in jeder nur möglichen Form“, hieß es auf der Bescheinigung. Als man ihn dann im August 1945 auch noch in den Kreis der „Auswerter“, d.h. der Mitarbeiter in den Spruchkammerverfahren, aufnehmen wollte, erhob sich Widerspruch, und zwar von den früheren Bewohnern der Albrechtstr. 17. Man bezichtigte ihn, gegen Artikel 9 Abs. II Zif. 3 des Befreiungsgesetzes verstoßen zu haben. Er sei kein Verfolgter des Systems, sondern dessen Nutznießer gewesen, da er sich „auf Kosten der politisch, religiös oder rassisch Verfolgten unmittelbar oder mittelbar, insbesondere im Zusammenhang mit Enteignungen, Zwangsverkäufen und dergleichen übermäßige Vorteile für sich oder andere erlangte oder erstrebte“ – so der entsprechende Gesetzestext. Zudem stellte sich sehr schnell heraus, dass er, anders als behauptet hatte, nicht aus politischen, sondern aus gesundheitlichen Gründen aus dem Dienst ausgeschieden war. Die Strafe wegen staatsfeindlicher Äußerungen, die im Übrigen zur Bewährung ausgesetzt worden war, hatte er nie antreten müssen. Noch vor Ablauf der Bewährung war er zudem amnestiert worden. Es muss denjenigen, die in diesen Wochen und Monaten mit viel Glück aus den KZs zurückkehren konnten, die alles verloren hatten, Familie, Verwandte und auch ihr Hab und Gut, die nichts mehr hatten außer ihrem nackten Leben völlig absurd erschienen sein, wenn sie nun auf einen „Verfolgten“ trafen, der sich nicht nur ein Haus aus jüdischem Besitz angeeignet hatte, der sein Vermögen allein von 1941 bis 1947 von 112.000 RM auf 147.000 RM vermehren konnte und dem das alles noch nicht genug war: Bei einem Broteinkauf soll er von der Bäckersfrau, die, wie auch ihr Mann Parteimitglieder gewesen waren, gefordert haben, ihm mehr Brot zu geben, als ihm laut der Bezugskarte zustand. Als diese sich weigerte, soll er damit gedroht haben, dass er bald in der Spruchkammer sitze würde. Auf die Frage im Fragebogen, was man für ihn als Verfolgten tun könne, bat er um Mithilfe seine Mieter Franke, der ehemalige Blockwart, und Frau Vaselius, die mit Familie Strauss befreundet war, los zu werden.

Am 28.11.1946 kam es zur Klageerhebung gegen Rückert. Sein Vermögen wurde sichergestellt und man forderte, ihn in die Gruppe I oder II der Verantwortlichen einzuordnen. Rückert konnte eine Reihe von Aussagen vorlegen, die ihm bescheinigten, schon immer ein absoluter Gegner des Systems und ein lauterer Demokrat gewesen zu sein. Ein Immobilienhändler attestierte zudem, dass der Preis, der für das Haus gezahlt wurde, angemessen gewesen sei. Entlastend kam hinzu, dass die Angaben der Hausbewohner über die gezahlten bzw. nicht gezahlten Summen, die sie nur vom Hörensagen kannten, sich mehrfach im Detail als falsch erwiesen. Bevor die mündliche Verhandlung stattfinden konnte, war Hubert Rückert am 7.9.1946 verstorben. Angesichts der Vielzahl der anstehenden Prozesse konnte über ihn, den bereits Verstorbenen, erst am 6.10.1949 ein Urteil gefällt werden. Inzwischen waren die beiden deutschen Staaten gegründet, der Kalte Krieg war gerade eskaliert und die Spruchkammern, die das vergangene Unrecht aufarbeiten sollten, mutierten zu Mitläuferfabriken, durch die die ehemaligen Mitglieder der NSDAP oder die ihrer Unterorganisationen ohne viel Aufhebens jetzt schnell rehabilitiert und zu demokratischen Pfeilern beim Neuaufbau des Staates wurden. Desgleichen gelang es so auch den vielen Profiteuren des Systems, die vielleicht klug genug waren, eine gewisse Distanz zum Machtapparat selbst zu wahren, sich ihrer Verantwortung zu entziehen.

[43] HHStAW 685 811 Vermögensteuer (38, 41). Der Regierungspräsident hatte dazu bereits seine Zustimmung erteilt, siehe ebd. (43).

[44] Ebd. (49 f.), dazu HHStAW 519/3 7900 (7).

[45] HHStAW 685 811 Vermögensteuer (37).

[46] Heiratsregister Wiesbaden 1656 / 1924.

[47] Geburtsregister Ichenhausen 44 / 1884. Jakobs älteste Schwester Mathilde war am 9.5.1876, der ältere Bruder Saly am 25.10.1878 geboren worden. Anchestry nennt noch eine Heny, die um 1877 geboren worden sein soll, siehe https://www.ancestry.de/family-tree/person/tree/112020295/person/292077896546/facts. (Zugriff: 10.2.2022).

[48] https://museenkoeln.de/ns-dokumentationszentrum/default.aspx?sfrom=1214&s=2460&id=3155&buchstabe=H. (Zugriff: 10.2.2022).

[49] Siehe Adressbuch Köln 1939.

[50] Gottwaldt / Schulle, Judendeportationen, S. 74.

[51] https://museenkoeln.de/ns-dokumentationszentrum/default.aspx?sfrom=1214&s=2460&id=3158&buchstabe=H. (Zugriff: 10.2.2022)

[52] Siehe Gedenkbuch des Bundesarchivs Koblenz.

[53] HHStAW 519/3 7900 (13, 14). Hervorhebung im Original.

[54] Zum Begriff „Finanztod“ siehe Füllberg-Stollberg, Sozialer Tod, passim.

[55] Sterberegister Wiesbaden 1778 / 1942..

[56] Das Finanzamt Wiesbaden hatte am 23.3.1942 verfügt, dass Frau Helene Strauss mit Wirkung vom 1.1.1941 aus der Einkommensteuerliste zu streichen sei, weil kein steuerpflichtiges Einkommen mehr vorläge. HHStAW 685 811 (o.P.).

[57] HHStAW 519/2 1381.