Eigene Aufnahme

Als Moritz und Elfriede Steinberg, die bisherigen Besitzer des Hauses Grillparzerstr. 9, beschlossen, Deutschland zu verlassen und ihr Wohngrundstück zu veräußern, fanden sie als Käufer die Schwestern Mathilde und Alice Strauss aus Mainz. Diese erwarben das Haus am Jahresende 1937 für 28.500 RM.[1] Im Kaufvertrag war festgelegt worden, dass die bisherigen Eigentümer als Mieter in dem Haus bleiben können, bis ihre geplante Auswanderung von den Behörden genehmigt sein würde.[2]

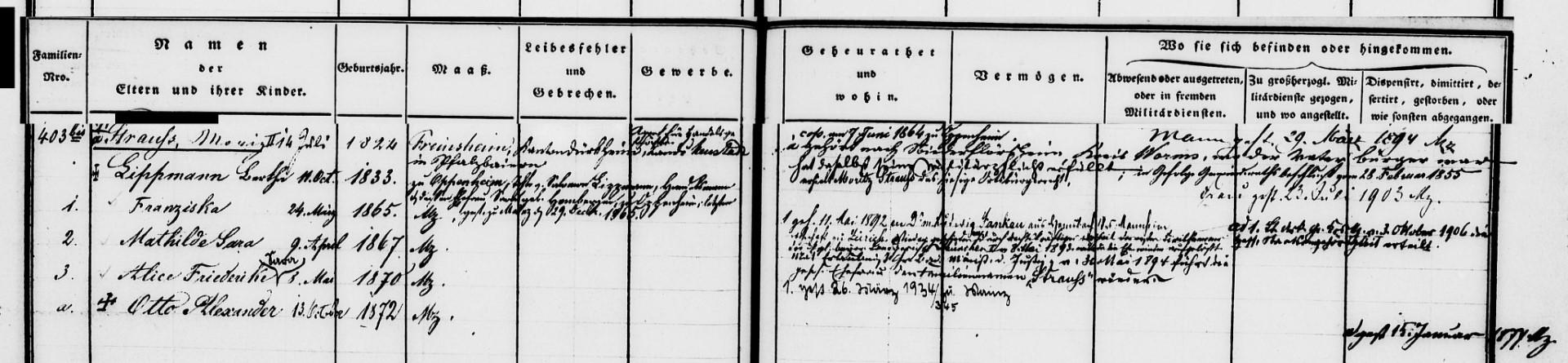

Familienregister der Stadt Mainz, Judenregister 403 bis J.B

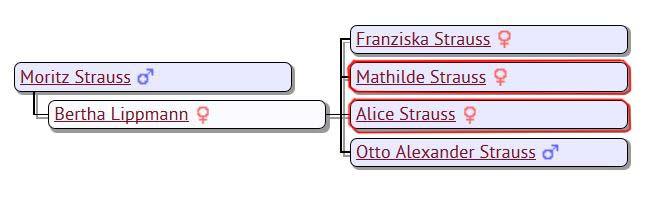

Die Eltern der beiden Schwestern waren der aus Freinsheim stammende Handelslehrer Moritz Strauss und seine in Oppenheim geborene Frau Bertha Lippmann. Diese waren spätestens nach ihrer Hochzeit am 7. Juni 1864 aus der Pfalz bzw. aus Rheinhessen in die Domstadt am Rhein gekommen.[3] Das Ehepaar hatte insgesamt vier Kinder, wovon das letzte, der Sohn Otto Alexander, schon im Kindesalter verstarb. Franziska Strauss, genannt Fanny, war die älteste, ihr folgten Mathilde und zuletzt noch Alice.[4] Nach dem Tod der Eltern lebten die drei ledigen Schwestern zusammen im elterlichen Haus in der Großen Bleiche 57. Dort betrieben sie eine Briefmarkenhandlung, die mit einer staatlichen Lotterieeinnahmestelle verbunden war. Zudem bezogen sie Mieteinnahmen aus den nicht selbst genutzten Wohnungen des Hauses.[5]

(GDB-PLS)

Die Schwester Fanny Strauß war laut einer Mitteilung von Mathilde Strauss an das Finanzamt Mainz am 26. März 1934 verstorben.[6] Sie habe aber auch weiterhin, so schrieb Mathilde, zwei zusätzliche Personen mitzuversorgen, nämlich ihre Schwester Alice und die Haushälterin Censi Winklbauer,[7] eine Arierin, die später auch mit nach Wiesbaden übersiedelte und bis zuletzt dort den Haushalt führte.

Die Geschäfte liefen wohl zuletzt nicht immer gut, denn die 1933 beantragte Steuerstundung wurde mit Verweis auf vorausgegangene Teilstundungen vom Finanzamt abgelehnt. Nachdem es angesichts der Hetze und der Boykottaufrufe immer schwieriger wurde, ein jüdisches Geschäft am Leben zu erhalten, hatten sich die Schwestern, sicher auch angesichts ihres fortgeschrittenen Alters, entschlossen, das Haus zu verkaufen und das Geschäft aufzugeben.

Bereits seit 1931 waren die Einkünfte aus den Geschäften deutlich zurückgegangen. Betrugen sie im genannten Jahr noch etwas mehr als 31.000 RM, so erzielten die Schwestern im folgenden Jahr nur noch 24.000 RM und 1933 gerade mal 14.000 RM. 1934 waren es dann nach Angaben des Steuerbüros der Geschwister sogar nur noch 5.000 RM gewesen.[8] Ein Grund dafür war sicher, dass in diesem Jahr auch für die staatliche Lotteriegesellschaft der Arierparagraph eingeführt wurde und Alice Strauss am 23. Juni 1934 ihre Lizenz und damit die bisherigen Einnahmen verlor.[9]

Am 1. Juli 1938 wurde das Hausgrundstück in Mainz, Große Bleiche 57, von dem orthopädischen Schuhmacher Hans Kuhsmann für 16.000 Goldmark erworben.[10]

Zum 1. Mai 1938 waren die beiden Schwestern mit der Haushälterin bereits in ihr neues Haus in Wiesbaden umgezogen und hatten die 5-Zimmer-Wohnung im Parterre mit Küche und einer weiteren kleinen Wohnung für Frau Winklbauer im Untergeschoss eingerichtet.[11] Bereits im August 1938 war das Finanzamt Wiesbaden für die beiden zuständig, denn es erließ eine Sicherungsanordnung in der Höhe von 21.500 RM, um eine illegale Abwanderung zu verhindern. Um die geforderte Sicherheit leisten zu können, verpfändete Mathilde Strauss Wertpapiere aus ihrem Depot bei der Commerzbank.[12] Es war die Mainzer Zollfahndungsstelle, die am 5. August eine generelle Sicherungsanordnung für das Vermögen von Mathilde und Alice Strauss bei der Devisenstelle Frankfurt beantragt hatte. Nach den Angaben der Zollfahndung verfügten die Schwestern damals über ein Vermögen von etwa 190.000 RM, darunter Wertpapierdepots von etwa 120.000 RM.[13] Am 12. des gleichen Monats wurde die entsprechende Sicherung vorgenommen und die Schwestern durften von nun ab nur noch über die Erträgnisse ihrer Wertpapiere frei verfügen.[14]Auch wenn die Angaben über die Höhe des Vermögens zum Teil nicht unerheblich voneinander abweichen, so ist die Höhe als solche dennoch erstaunlich. Es ist auch nicht bekannt, woher dieses Kapital stammte, ob es ererbt oder tatsächlich aus den kleinen Geschäften erwirtschaftet worden war.

Bei der Berechnung der Judenvermögensabgabe ging das Finanzamt bei Mathilde Strauss von einem Vermögen von rund 95.000 RM aus, was eine JUVA in Höhe von 23.750 RM bedeutete. Die spätere Bitte um Erlass der 5. Rate wurde im November 1939 selbstverständlich abgelehnt.[15] Ihre Schwester musste noch einmal den gleichen Betrag zahlen.[16] Zusammen hatten sie durch dieses Raubgesetz etwa 50.000 RM verloren.

Die Reichsschuldenverwaltung – Alice Strauss hatte dem sie verfolgenden Staat in früheren Jahren eine Anleihe gewährt, die halbjährlich mit 33,75 RM verzinst wurde – machte im März 1940 die Devisenstelle in Frankfurt darauf aufmerksam, dass die Erträge auf kein gesichertes Konto fließen würden. Nur zwei Wochen später wurde eine JS-Anordnung erlassen, die entsprechende JS-Mappe angelegt und die bisherige Freibetragsregelung aufgehoben. Es wurde ab jetzt nur noch ein vorläufiger Freibetrag von 300 RM gewährt.[17] Nach der Vermögenserklärung, die Alice in diesem Zusammenhang abgeben musste, betrug ihr Vermögen jetzt nur noch 60.000 RM, wovon aber noch etwa 20.000 RM für noch nicht entrichtete Abgaben abzuziehen waren.[18] Als Ertrag aus dem Vermögen, andere Einkünfte hatte sie nicht mehr, erwartete sie etwa 2.000 RM im Jahr. Ihren Bedarf gab sie mit 390 RM monatlich an. Zunächst gewährte die Devisenstelle daraufhin einen Freibetrag von 350 RM, reduzierte diesen aber schon im Dezember 1940 auf 250 RM und schließlich im März 1942 sogar auf nur 200 RM.[19]

Dass die beiden Schwestern in dieser Zeit angesichts ständig steigender Zumutungen sich verstärkt mit ihrem Tod auseinandergesetzt haben müssen, ist nicht verwunderlich. Im November 1940 hatten sie ein Testament aufgesetzt, in dem sie sich gegenseitig zu Universalerben erklärten. Sollten aber beide sterben, dann sollte – ähnlich wie in der testamentarischen Regelung der Steinbergs – die Haushälterin Frau Winklbauer unter gewissen Voraussetzungen den Hauptteil des Vermögens erben. Allerdings hatten sie auch 17 Legate festgelegt, mit denen sie „Freundinnen aus der Kinderzeit“ bedenken wollten. Nicht ausgezahlte Legate sollte die Institution erhalten, „die die Genehmigung hat, die in Deutschland verbleibenden Juden zu unterstützen“. Auch war die Übergabe von verschiedenen Geräten und Gegenständen – etwa eine Nähmaschine – an konkrete, namentlich aufgeführte Personen testamentarisch festgelegt worden.[20] Das in Rede stehende Vermögen bestand aus dem Haus in der Grillparzerstrasse, einem Acker in Kostheim, Wertpapieren, wenigen Barmitteln und aus der Briefmarkensammlung, die in einem Safe der Deutschen Bank hinterlegt war. Auch gab es noch eine Restforderung aus dem Hausverkauf in Mainz, deren Höhe aber nicht genannt wurde.[21]

Angesichts der Tatsache, dass im Herbst 1940 auch erste Deportationen aus dem ‚Altreich’ begannen, zunächst aus der Pfalz nach Südfrankreich, aber bald auch verschiedene Transporte aus Wien in das Generalgouvernement, wollten die beiden Schwestern verhindern, dass im Fall ihrer Deportation sich der arische Mob ihres Hausrats bemächtigen würde. Es muss für sie eine beängstigende Vorstellung gewesen sein, dass all die Gegenstände, mit denen sie im Alltag umgegangen waren, die Teil ihres Lebens geworden waren, nun bald in den Händen derjenigen sein würden, die sie all die Jahre gedemütigt und drangsaliert hatten. Zumindest legt die Einleitung des Schenkungsvertrages mit Frau Winklbauer, der auch beim Hausverwalter Heinzmann hinterlegt wurde, dies nahe: „Zum Dank und in Anerkennung für ihre langjährige Dienste und ihre Anhänglichkeit, haben wir uns entschlossen, unseren gesamten Hausrat in der vorbezeichneten Wohnung ihr zum Geschenk zu machen, wenn wir Deutschland verlassen, oder nach einem anderen Land umsiedeln, wohin wir unseren Hausrat nicht mitnehmen können.“[22]

Durch eine Deportation wäre der Erbfall noch nicht eingetreten und die Haushälterin wäre vermutlich leer ausgegangen, weil zuvor der Staat das Vermögen beschlagnahmt hätte. Eine richtige Vorahnung, wie sich zeigen sollte.

Eigene Aufnahme

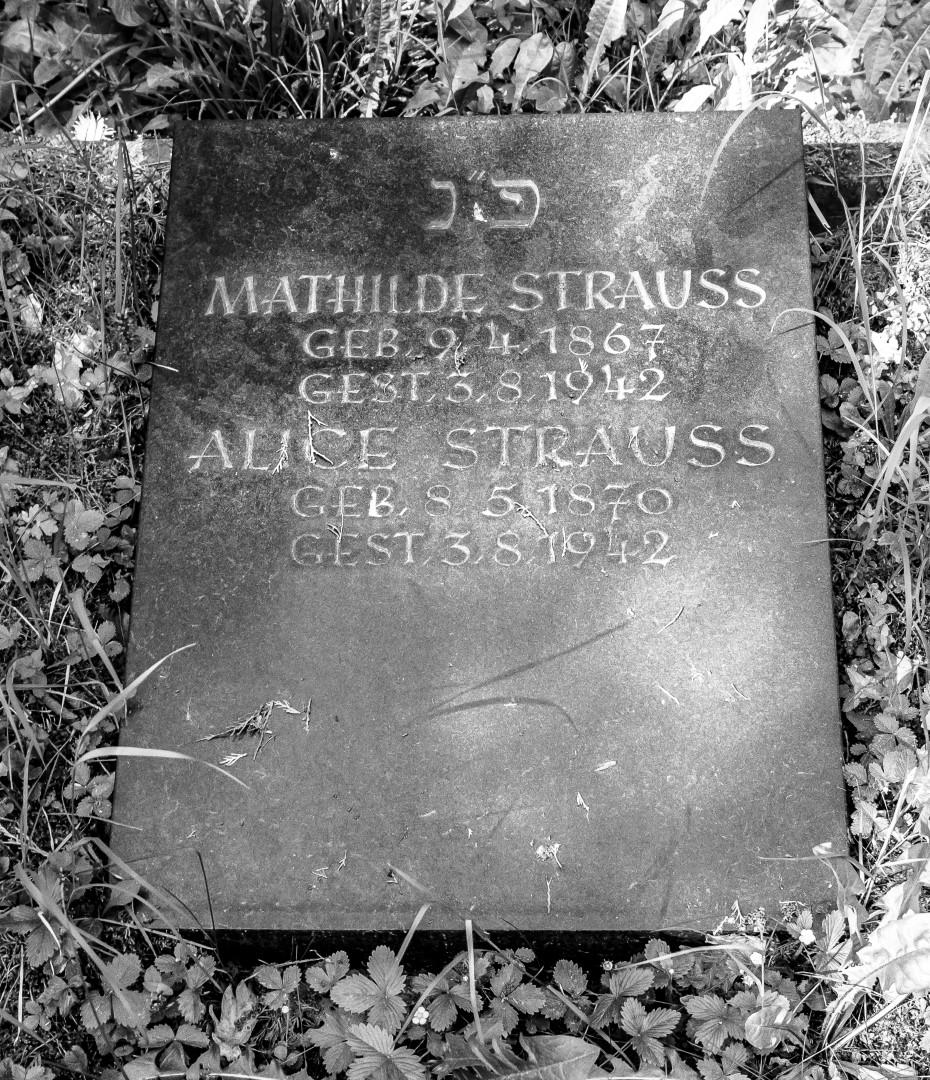

Die beiden Schwestern Alice und Mathilde Strauss waren für den Transport nach Theresienstadt am 1. September vorgesehen. Der Brief der Devisenstelle Frankfurt vom März 1942, in dem die Reduzierung ihres Freibetrags auf 200 RM bestimmt wurde, war die letzte amtliche Mitteilung, die ihren Weg in den „Finanztod“ dokumentiert. Das nächste amtliche Schriftstück waren die wirklichen Totenscheine, ausgestellt am 3. August 1942. Beide hatten sich in der Wohnung ihres Hauses mit Gift selbst das Leben genommen. Zunächst war Alice morgens um 2.50 Uhr, dann Mathilde um 5.45 Uhr verstorben.[23]

Die routinierten Beamten ließen sich durch einen solchen Doppelselbstmord nicht beeindrucken, sondern nahmen ihre „business as usual – Haltung“ ein, gaben die notwendigen Gelder vom Sicherungskonto frei, um noch fällige Rechnungen zu begleichen,[24] verzichteten sogar großzügig auf die eigentlich für Juli noch fälligen Renten in der Höhe von 143 RM, die die Victoria Versicherung eigentlich den beiden Schwestern, nun dem Fiskus, noch hätte auszahlen müssen.[25]

Eigenartigerweise antwortete die Gestapostelle Frankfurt auf die Anfrage der dortigen Devisenstelle, ob die beiden Schwestern zur „Umsiedlung nach dem Osten vorgesehen waren und demgemäß deren inländisches Vermögen beschlagnahmt“ werden solle, negativ: „Die genannten Jüdinnen waren nicht zur Evakuierung vorgesehen.“[26] Auf der entsprechenden Deportationsliste für Theresienstadt sind sie jedoch aufgeführt, allerdings, wie auch Julie Blumenthal, in dem letzten, unsortierten Teil.[27]

Unabhängig davon verfügte die Devisenstelle im Januar 1943 mit dem für diese Fälle vorgesehenen Formblatt über den Umgang mit „Vermögen von Juden, die nach der Bekanntgabe ihrer bevorstehenden Evakuierung verstorben sind oder vermisst werden“, dass das inländische Vermögen der beiden mit Verweis auf die Notverordnung vom 28. Februar 1933 zum „Schutz von Volk und Staat“ mit Wirkung zum 1. August 1942 beschlagnahmt sei.[28]

Um rechtliche Klarheit im Hinblick auf den anstehenden Vermögensentzug zu schaffen, hatte der NS-Staat beschlossen, Selbstmörder, die im Zusammenhang mit einer anstehenden „Evakuierung“ Hand an sich gelegt hatten, den Deportierten gleichzustellen.[29]

Der Hausverwalter der Grillparzerstr. 9 in seiner Funktion als Testamentsvollstrecker der beiden Schwestern, August Heinzmann, meldet sich daraufhin bei der „Entjudungsstelle“ im Finanzamt Wiesbaden und teilte mit, dass die vorgesehene Erbin Frl. Kreszensia Winklbauer einen Antrag auf Genehmigung des Schenkungsvertrags gestellt habe. Der Antrag sei zur Entscheidung nach Berlin weitergeleitet und dort abgelehnt worden. Auch nach seiner Auffassung sei dieser Vertrag durch den Tod der beiden hinfällig geworden. Das war richtig, aber die Schwestern hatten auch verfügt, dass in diesem Fall dann das Testament gültig sein solle, in dem die Hausangestellte als Erbin eingesetzt war, ihr somit nicht nur das Inventar, sondern auch das Haus selbst und alle übrigen Vermögenswerte zustanden.[30]

Ungeachtet dieser Tatsache verfügte der Regierungspräsident Wiesbaden eine Woche später den Einzug des Vermögens zu Gunsten des Deutschen Reiches. Die Urkunde über den formal notwendigen öffentlichen Aushang dieser Maßnahme wurde ebenfalls geliefert.[31] Als das Finanzamt dann im Juli die Umschreibung des Grundstücks beim Amtsgericht Wiesbaden beantragte, war sie wieder mit Oberamtsrichter Dr. Schmidt-von Rhein konfrontiert. Bis in den Juli 1944 zogen sich die Auseinandersetzungen über die Rechtmäßigkeit dieser Verfügung hin. Zunächst waren im Antrag falsche Todesdaten eingetragen worden, dann löste auch die Rückdatierung des Vermögenseinzugs zwei Tage vor dem Sterbedatum nicht das eigentliche Problem, denn – so die Argumentation des Amtsrichters – eine Beschlagnahmung bewirke „lediglich eine Verfügungsbeschränkung der Grundeigentümer, jedoch noch keine Eigentumsentziehung. Durch den Tod der Jüdinnen ist der Grundbesitz daher kraft Gesetz auf ihren Erben übergangen und somit dieser Eigentümer geworden. Die Einziehung des Grundstücks kann sich folgerichtig nicht mehr gegen die Jüdinnen, sondern muss sich jetzt gegen ihren Erben bzw. Testamentsvollstrecker richten“, – also gegen die arische Frau Winklbauer.[32]

Der Versuch des Finanzamts, die Gestapo zu einer Änderung bzw. Ergänzung der Beschlagnahmeverfügung zu bewegen, scheiterte: „Auf das … Schreiben wird mitgeteilt, dass es bei meiner Verfügung hinsichtlich der rückwirkenden Beschlagnahme verbleibt. Die Jüdinnen Strauß waren zur Evakuierung vorgesehen. [jetzt auf einmal doch ! K.F.] Dieser Evakuierung haben sie sich durch ihren am 3.8.1942 erfolgten Freitod entzogen. Ihre Schenkungen verfolgten nur den Zweck, dem Staat das Vermögen zu entziehen.

Das Testament der beiden Jüdinnen ist durch den Herrn Regierungspräsidenten in Wiesbaden verfügte Einziehung des Vermögens vom 9.2.43 … hinfällig geworden.

Wenn auch eine Beschlagnahme noch keine Eigentumsentziehung bedeutet, so darf doch ohne meine Zustimmung über die von mir beschlagnahmten Vermögenswerte nicht verfügt werden. Die Beschlagnahme erfolgte zu dem Zweck, die Vermögenswerte bis zur endgültigen Einziehung dem Zugriff dritter Personen zu entziehen.

Im Übrigen wird auf das ‚Gesetz über die Geheime Staatspolizei’ vom 10.2.36 hingewiesen.“[33]

Der letzte Satz macht deutlich, dass es hier nicht um eine Rechts- sondern um eine Machtfrage ging, die von Anbeginn an als Dauerkonflikt zwischen Teilen der traditionellen Bürokratie und den Institutionen des neuen Parteistaats schwelte.[34]

Diesem Druck beugte sich dann auch Richter Schmidt-von Rhein. Er bestand zwar darauf, dass ein Rechtsakt gegen die richtige Person gerichtet sein müsse, was hier nicht der Fall sei, aber er deutete auch schon Möglichkeiten zur Lösung des Konflikts an. Nachdem dann der Regierungspräsident im Juni 1944 eine neu formulierte Einziehungsverfügung, die sich diesmal gegen die Erben des Nachlasses richtete, dem Amtsrichter hatte zukommen lassen, war dieser am 19. Juli 1944 bereit die Umschreibung des Hausgrundstücks Grillparzerstr. 9 auf das Deutsche Reich vorzunehmen.[35]

Völlig unabhängig von der Eigentumsfrage hatte Heinzmann im Auftrag der Liegenschaftsstelle des Finanzamts sofort, nachdem das Haus „judenfrei“ war, mit dessen „Verwertung“ begonnen. Er war nach eigenen Angaben von der Gestapo aufgefordert worden, das Haus bis zum 15. Juli zu räumen. Das Mobiliar und andere Gerätschaften wurden auf seine Anweisung daraufhin aus dem Haus in ein Lager geschafft, wobei wohl einiges abhanden gekommen bzw. unter der Hand verkauft worden sein soll.[36] Ab September 1942 bewohnten drei neue Mietparteien, allesamt Staatsbedienstete, das ehemalige Judenhaus.[37]

Wenn auch wegen des angeordneten Verkaufsstopps erfolglos, so gab es zumindest auch einen Kaufinteressenten für das Haus, der im Hinblick auf seine persönliche Biographie ganz sicher ein erfolgreicher Bewerber gewesen wäre: Ein Witwer, der vor seiner Wiederverheiratung stand, im Haushalt noch die Mutter und zwei Töchter unterhielt, dessen Schwiegersohn vor Tunis vermisst wurde – und er selbst in jeder Hinsicht ein funktionierendes Rad im NS-Getriebe war: „Meinen staatsbürgerlichen Pflichten genüge ich als polit. Leiter, Ortsgruppe Süd, als Obermeister, Bezirksinnungsmeister und bevollmächtigter der Zentralgenossenschaft des Deutschen Färberhandwerks und Kassenwart der Kreishandwerkerschaft Wiesbaden. In diesen Eigenschaften empfange ich in meiner sehr beengten Wohnung sehr viel Besuch, auch von Seiten der Wehrmacht, da ich u.a. in Südwestdeutschland die anfallenden Wehrmachtsaufträge verteile.“[38]

Ein Verkauf kam aber auch schon deshalb nicht in Frage, weil das Haus vom Finanzamt Wiesbaden weiterhin für die Wohnungsfürsorge für Reichsbedienstete bereitgehalten wurde. Die Grillparzerstr. 9 stand im November auf einer insgesamt 36 Häuser umfassenden Liste mit Gebäuden, die dadurch dem öffentlichen Wohnungsmarkt entzogen blieben.[39]

Die Geschichte der Eigentümerschaft des Hauses Grillparzerstr. 9

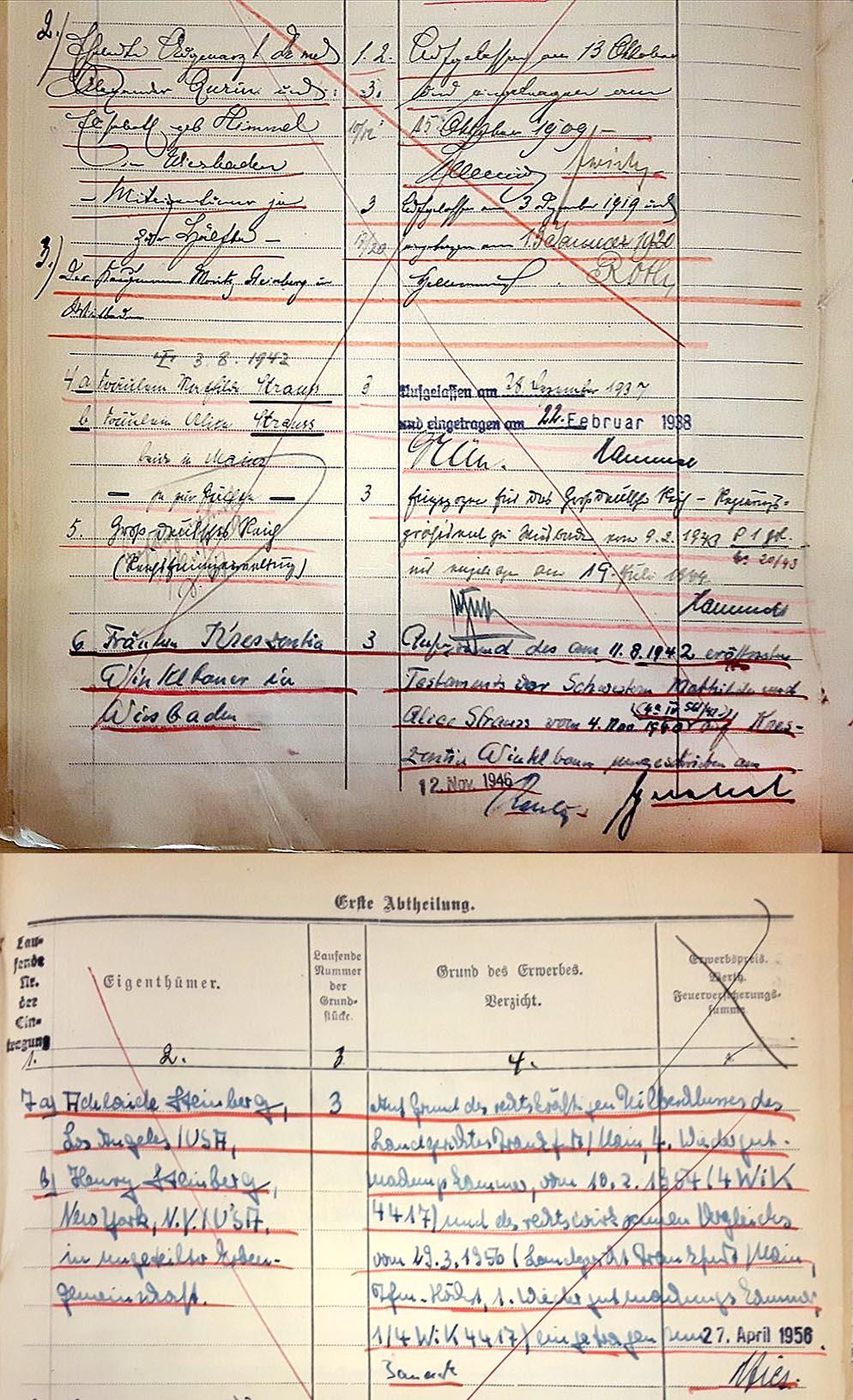

Nach dem Ende der Naziherrschaft gingen die Auseinandersetzungen um die Eigentümerschaft an dem ehemaligen Judenhaus weiter. Zunächst einmal legte die testamentarisch als Erbin eingesetzte Kreszentia Winklbauer erfolgreich Amtseinspruch gegen die Eintragung des Deutschen Reiches als Eigentümerin des Wohngrundstücks im Grundbuch ein. „Die Eintragung ist ungesetzlich und durfte auch nach den damaligen Vorschriften nicht erfolgen. Die beiden jüdischen Grundstückseigentümer waren weder ausgewandert, sodaß ihr Vermögen gem. der 11. VO zum Reichsbürgergesetz vom 25.11.1941 dem Reich verfallen wäre, noch stand ihnen die Zwangsevakuierung durch die Gestapo mit den gleichen Folgen bevor.

Bei der Beschlagnahmeverfügung der Gestapo vom 28.1.1943 und der Verfügung des Regierungspräsidenten vom 9.2.1943 waren die betroffenen Eigentümer tot. Ihr Vermögen konnte nicht mehr Gegenstand einer Beschlagnahme sein, weil das Eigentum lt. Testament bereits auf die Erbin Winklbauer übergegangen war.“ [40] Damit schloss sich der damalige Amtsgerichtsdirektor im Wesentlichen der ursprünglichen Argumentation von Oberamtsrichter Schmidt- von Rhein an. Am 12. November 1946 wurde Frau Winklbauer als rechtmäßige Eigentümerin in das Grundbuch eingetragen.

Aber damit waren die Auseinandersetzungen keineswegs beendet, denn dieser Fall war wesentlich komplizierter, weil nun die Erben der ursprünglichen Eigentümer Steinberg auftraten und ihrerseits Eigentumsrechte an dem Haus geltend machten.

Adelaide Pollok, die inzwischen neu verheiratete Witwe von Erich Steinberg, und Henry Steinberg forderten die Rückerstattung des Hauses von Frau Winklbauer und erhielten in einem im Januar 1954 geführten Prozess Recht.[41] Nach der damals gängigen Rechtsprechung bestand auch dann eine Rückerstattungspflicht, wenn der Käufer selbst Jude war, es sich also nicht um eine Arisierung handelte. Entscheidend war die Tatsache, „dass es nur infolge der für Juden bestehenden Zwangslage zum Verkauf gekommen sei“.[42] Auch dann, wenn zwischen Verkäufer und Käufer ein Vertrauensverhältnis bestand, wie es unzweifelhaft zwischen Steinbergs und den Geschwistern Strauss vorhanden war, behielt dieser Grundsatz seine Gültigkeit. Aber fraglos hatte auch Frau Winklbauer durch ihre Treue zu ihren jüdischen Arbeitgebern – die Beziehung zwischen ihnen ist damit ganz sicher nur unzureichend beschrieben – sich dieses Erbe „verdient“. Auch wenn mit dem Urteil Recht gesprochen wurde, bleibt als Erkenntnis, dass die Handlungen eines Unrechtssystems nicht einfach aufgehoben werden können, ohne neues Unrecht, zumindest im moralischen Sinne, zu erzeugen. Zeit kann nicht einfach zurückgedreht werden. Unrecht gebiert notwendig neues Unrecht, selbst dann, wenn es im Nachhinein für nichtig erklärt wird.

Aber immerhin kam Frau Winklbauer noch in den Genuss des übrigen Vermögens, das zuvor vom NS-Staat widerrechtlich eingezogen worden war. So wurden die Wertpapiere, die Briefmarkensammlung und auch der verloren gegangene Hausrat erstattet bzw. entschädigt.[43]

Anmerkungen:

[1] Grundbuch der Stadt Wiesbaden Bd. 283 Bl. 420 Innen. Aufgelassen am 28.12.1937, der Eintrag in das Grundbuch erfolgte am 22.2.1938. Der Kaufvertrag war am 21.1.1938 abgeschlossen worden. Ebd. (60).

[2] Zu den Details siehe die Ausführungen zur Familie Steinberg oben.

[3] Familienregister der Stadt Mainz, Judenregister 403 bis J.B. Moritz Strauss war am 14.7.1824 geboren worden. Er verstarb am 29.3.1894 in Mainz. Bertha Lippmann, geboren am 11.10.1833, verstarb am 23.7.1903 ebenfalls in Mainz.

[4] Franziska war am 24.3.1865, Mathilde am 9.4.1867 und Alice am 8.5.1870 geboren worden, der Bruder Otto Alexander, geb. am 13.10.1872, verstarb bereits am 15.1.1877 in Mainz. Ebd.

[5] HHStAW 685 804 Einkommensteuerakte Mathilde Strauss. Mathilde wird hier als Inhaberin der Briefmarkenhandlung bezeichnet, an der Alice als stille Gesellschafterin beteiligt war. Umgekehrt war Alice Inhaberin der staatlichen Lotterieeinnahmestelle, an der ihre Schwester entsprechende Anteile besaß, siehe HHStAW 685 786a. In welcher Weise ein Karl Anger ebenfalls beteiligt war, ließ sich nicht klären. Es heißt z. B. in der Steuererklärung von 1931/32 nur: „Karl Anger, Briefmarkenhandlung mit Alice Strauß verrechnet.“ HHStAW 685 804.

[6] HHStAW 685 786b (21). Fanny Strauss – so ist dem Eintrag im Familienregister zu entnehmen (siehe Anm. 3) – hatte am 11.5.1892 den damals in Zürich lebenden Ludwig Jankau geheiratet. Die Ehe wurde aber schon nach einem Jahr, am 8.5.1893, wieder geschieden. Ein weiteres Jahr später, am 30.5.1894, nahm Franziska Strauss wieder ihren alten Familiennamen an.

[7] HHStAW 685 804 Einkommensteuerakte (29). Sie ist in den noch vorhandenen Steuererklärungen erstmals 1933 mit Einstellungsdatum 1. August aufgeführt. Allerdings gaben die Schwestern 1941 im Zusammenhang mit einem Schenkungsvertrag an, dass Frau Winklbauer bereits seit 12 Jahren, also etwa ab 1929, angestellt sei, siehe HHStAW 519/2 2106 I (o.P.).

[8] HHStAW 685 786a (50).

[9] HHStAW 685 786a (21).

[10] HHStAW 685 804 Vermögensteuerakte (11), der Einheitswert betrug 12.400 RM, lag somit deutlich unter dem Verkaufspreis.

[11] HHStAW 519/2 2106.

[12] HHStAW 685 804 Vermögensteuerakte (19-21), das zugrunde gelegte Vermögen vom 1.1.1935 betrug 85.645 RM.

[13] HHStAW 519/3 7790 (o.P.). Eine Briefmarkensammlung ist hier mit 10.000 RM in Wert gesetzt. Ihr Wert ist in verschiedenen Dokumenten jeweils unterschiedlich angegeben, so gab Heinzmann, der Nachlassverwalter der Schwestern, ihren Wert 1949 mit 20.000 RM an, siehe HHStAW 518 5524 (24).

[14] HHStAW 519/3 7790 (4).

[15] HHStAW 685 804 (6,7).

[16] HHStAW 685 786b (17).

[17] HHStAW 519/3 7796 (2,3).

[18] HHStAW 519/3 7796 (5).

[19] HHStAW 519/3 7796 (13,14,17).

[20] HHStAW 519/2 2106 Testament vom 4.11.1940. Bedingung war u. a. die Grabpflege der Eltern und Schwester Fanny. Der Haushälterin sollte aber in jedem Fall ein Mindesteinkommen von jährlich 2.700 RM gesichert sein.

[21] Ebd. Die Briefmarkensammlung war in den verschiedenen Vermögensaufstellungen der Schwestern zumindest explizit nicht erwähnt worden. Das Grundstück in Kostheim wurde im November 1941 für 3.000 RM verkauft. Auf dem Gelände sollten Kleinwohnungen errichtet werden, vgl. HHStAW 685 804 (29). Im Februar 1942 fragte in diesem Zusammenhang der Mainzer Notar Braden beim Finanzamt Wiesbaden wegen der notwendigen steuerlichen Unbedenklichkeitsbescheinigung an und erwähnte dabei, dass der Verkauf des Grundstücks vom Reichsstatthalter Hessen, sprich dem Gauleiter Sprenger, genehmigt worden sei, was zeigt, wie sehr sich die Parteiführung selbst in solche Kleinigkeiten einmischte. Ferner schreibt der Notar, dass die jüdischen Verkäufer, also die Geschwister Strauss, in Wiesbaden in der Taunusstr. 31 wohnhaft seien. Es gibt allerdings keinen anderen Hinweis darauf, dass beide oder auch nur eine von ihnen jemals dort gewohnt hätte(n).

[22] HHStAW 519/2 2106 Bd. 1 Die einzelnen Gegenstände, etwas mehr als 100 Positionen im Gesamtwert von ca. 4.000 RM sind detailliert aufgeführt, darunter auch Edelmetall und Schmuck. Die Schenkung sollte hinfällig werden, wenn Frau Winklbauer zuvor ihre Stellung kündigen sollte. Außerdem behielten sich die beiden Schwestern das Verfügungsrecht über alles vor, solange sie selbst noch in der Wohnung lebten.

[23] Sterberegister der Stadt Wiesbaden 1942 / 1654 und 1942 / 1655, auch HHStAW 518 55254 (14).

[24] Auffällig sind hierbei die erheblichen Kosten von 2.572 RM, die für Beerdigung der beiden der Reichsvereinigung der Juden, d.h. faktisch dem RSHA zuflossen, siehe 518 55254 (21). Auch auf diese Weise sicherte sich die SS ihren eigenen Anteil an der Beute, bevor der Fiskus zugreifen konnte.

[25] HHStAW 519/3 7796 (19, 20, 22).

[26] HHStAW 519/3 7796 (22, 23).

[27] HHStAW 483 1381.

[28] HHStAW 419/3 7796 (25).

[29] Kwiet, Eschwege, Selbstbehauptung und Widerstand S. 206.

[30] HHStAW 519/2 2106 I (o.P.) Testament.

[31] HHStAW 519/2 2106 1 (Abschrift ohne Seitenzahl, datiert 9.2.43).

[32] HHStAW 519/2 2106 1 (Brief vom 12.11.43).

[33] HHStAW 519/2 2106 1 (Brief vom 14.1.44), Hervorhebungen im Original.

[34] Im Besonderen ist damit der §7 gemeint, nach dem „Verfügungen und Angelegenheiten der Geheimen Staatspolizei nicht der Nachprüfung durch die Verwaltungsgerichte (unterliegen).“ Siehe dazu auch Plum, Günter, Dokumentation: Staatspolizei und innere Verwaltung 1934 – 1936, in: Vierteljahreshefte für Zeitgeschichte 1965 Heft 2 S. 191 – 224, in der die Kontroverse um die Rolle der Gestapo dargestellt wird. Was die Gestapo mit diesem Verweis im letzten Satz meinte hatte Best, der wesentlich am Aufbau der Gestapo beteiligt war und nach Gründung des RSHA deren organisatorischer Leiter wurde, bereits in einem Kommentar zur einem Gerichtsurteil trefflich formuliert: „Der Ansicht des Verfassers, dass die Nachprüfung von politischen Staats- und Verwaltungshandlungen den Gerichten im nationalsozialistischen Führerstaat in jedem Fall entzogen ist, ist beizutreten.“, zit. nach ebd. S. 202.

[35] Grundbuch der Stadt Wiesbaden Bd.283 Bl. 4207 Innen vom 3.6.1944 (o.P.).

[36] HHStAW 519/2 2106 I (o.P.). Es ist nur das Schreiben vom 5.11.1942 erhalten, in dem sich Heinzmann gegen diese Vorwürfe wehrt.

[37] HHStAW 519/2 2106 II (o.P.) Mietabrechnungen. Ob das Haus tatsächlich zum 15. Juli geräumt war, ist zu bezweifeln. Nach den Eintragungen auf den Gestapo-Karteikarten der bisherigen Mieter zogen einige erst Ende Juli, manche sogar erst im August aus, siehe den Belegungsplan. Miete für Juli zahlten aber nur noch Ludwig und Sophie Karlebach. Interessant ist allerdings, dass Heinzmann für August noch die Miete für das bereits Anfang Juli verstorbene Ehepaar Steinberg kassierte.

[38] HHStAW 519/2 2106 Bd. 2 (vom 24.5.43), in der Liste der Interessenten wurde allerdings auch die Wehrkreisverwaltung XII geführt.

[39] HHStAW 519/2 2106 Bd. 1 (30.11.43).

[40] Grundbuch der Stadt Wiesbaden Bd.283 Bl. 4207 Innen (90) vom 1.7.1946.

[41] Ebd. (117-121).

[42] Ebd. (118).

[43] HHStAW 518 55254 (87-92). Der Betrag, den sie erhielt, belief sich auf rund 85.000 DM.